Co to vlastně je ten korporátní dluhopis?

Dluhopisy dle emitenta, tedy toho, kdo dluhopis vystavuje, dělíme na:

Vládní / státní – emitentem je stát, většinou jejich vydáváním získává kapitál k financování státního dluhu. Většinou nepřinášejí vysoké zhodnocení, ale zase na druhou stranu jsou spojeny s minimální mírou rizika, neboť asi neexistuje vysoké riziko toho, že by nám v době splatnosti dluhopisu stát půjčené finance nevrátil.

Komunální dluhopisy – emitentem jsou municipality, tedy města či obce, které touto cestou získávají finanční prostředky k financování některých svých větších investičních projektů. Ohledně výnosu a rizika u nich platí víceméně to, co je uvedeno u státních dluhopisů. Výnos komunálního dluhopisu je přece jen o něco vyšší než u vládního, protože přece jen riziko vrácení vložených prostředků je o něco vyšší než, když půjčujeme peníze státu. A to si investor nechá zaplatit vyšším výnosem.

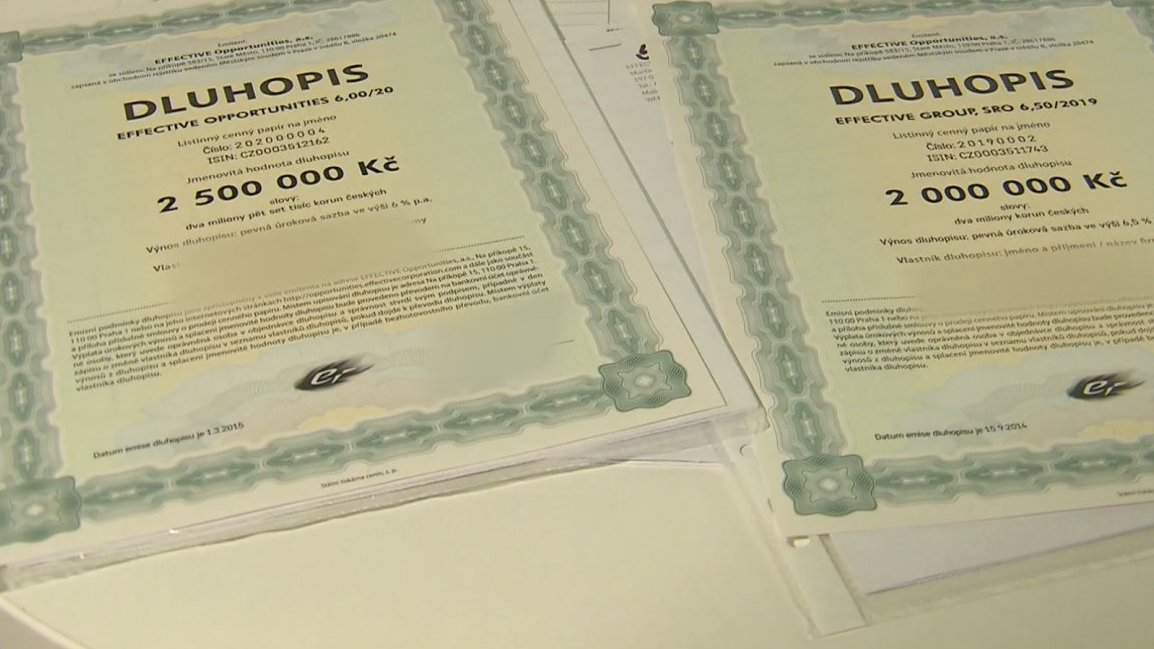

Korporátní dluhopisy – jejich emitentem jsou společnosti, podnikatelské subjekty, které takto získávají od investorů kapitál na financování svých podnikatelských záměrů. Zde je již riziko krachu emitenta daleko vyšší než u obcí či státu, investor tak tedy nese značné investiční riziko. Investovat tedy do takových dluhopisů?

Rozhodně ano, ovšem je potřeba být obezřetný a dodržovat při rozhodování o nákupu dluhopisu jistá pravidla. Pokud si koupím korporátní dluhopis, tak tím prostě a jednoduše emitentovi půjčuji na sjednanou dobu určitou peněžní částku a za to, že jsem mu peníze půjčil, mi emitent dluhopisu bude platit sjednaný úrok.

Př. Emitent potřebuje 100.000,- Kč na nějaký projekt. Proto emituje dluhopis o nominální hodnotě 100.000,- Kč, dluhopis je např. pětiletý a nese úrok 8,0% p.a. Investorovi se tento dluhopis líbí, a proto do něj investuje a koupí si jej.

To v praxi znamená, že emitentovi půjčil 100.000,- Kč na pět let. Ten mu za to na oplátku bude platit úrok ve výši 8.000,- Kč ročně a po pěti letech mu 100.000,- Kč vrátí. Výhodou tedy je, že investor zná všechny parametry své investice dopředu – investice bude trvat pět let a každý rok na úrocích bude inkasovat 8.000,- Kč, celkem mu tedy investovaná částka vynese 40.000,- Kč.

Tohle je fajn, výkonnost investice znám dopředu a mohu se rozhodnout, zdali se mi líbí či nikoliv. Vše ovšem závisí na tom, zdali mi emitent skutečně veškeré peněžní toky vyplatí a po pěti letech peníze opravdu vrátí. Toto je to hlavní a nejdůležitější, na co si při při rozhodování o investici do dluhopisů musím dát pozor. Trh je plný nabídek tzv. „prašivých dluhopisů“ tedy dluhopisů pochybné kvality, za nimiž stojí emitenti buď ne s úplně čistými úmysly nebo emitenti se skutečným podnikatelským záměrem, ale v nedobré finanční situaci, díky které následně nejsou schopni dostát svým závazkům.

Takže při rozhodování o investici do nějakého dluhopisu důrazně doporučuji poradit se o tom se svým finančním poradcem, nejlépe se mnou 🙂

A teď vážně, pár tipů, na co si dát pozor, čím se řídit:

1) investiční riziko nelze nikdy 100% vyloučit, proto doporučuji neinvestovat do dluhopisu jednoho emitenta více než 10% celkové hodnoty portfolia

2) pokud nějaký propagační materiál dluhopisu nabízí roční úrok o tři a více procentní body vyšší, než je v daný okamžik na trhu obvyklé, ihned bych si jako investor položil otázku „proč tomu tak je“ a pátral po důvodech. Proč by někdo za půjčené peníze chtěl platit dobrovolně vyšší úrok, aniž by jej k tomu něco nutilo…

3) zjistit si z dostupných informačních zdrojů co nejvíce informací o emitentovi, především z jeho ekonomických výkazů, účetních závěrek. Ty se dají najít např. na portálu www.justice.cz

Zdali společnost není předlužená, jakých hospodářských výsledků dosahovala v minulosti, atd…

4) mnoho emisí dluhopisů je analyzováno a informace o nich jsou dostupné na portálech www.dluhopisar.cz nebo www.topdluhopisy.cz

5) ideální stav je, pokud má dluhopis tzv. Prospekt. Prospekt dluhopisu je dokument, ve kterém je kompletně popsán emitent dluhopisu, obsahuje účel emise, tedy na co vybrané prostředky budou použity, atd. Tento prospekt je schválen Českou národní bankou, což samozřejmě nezaručuje jeho absolutní bezrizikovost, ale je to určitá záruka toho, že ČNB ten materiál viděla, dluhopis doporučila k emisi a bude dodržování podmínek dluhopisu kontrolovat.

Závěrem chci sdělit, že investování do dluhopisů je určitě dobrý nápad a sám tyto instrumenty používám a finanční prostředky klientů (i své vlastní) do nich ukládám. Je ovšem velmi důležité nenechat se zlákat krásnými propagačními materiály, které slibují ohromné a zaručené výnosy, ale k investici do dluhopisu je potřeba přistupovat obezřetně a zjistit si co nejvíce dostupných informací o emitentovi, čímž podstupované riziko selhání protistrany podstatně eliminujete.

Přeji vám šťastnou ruku při výběru těch správných korporátních dluhopisů! Informacemi jdete tomuto „štěstí“ výrazně naproti.